048-256-3414

受付時間 9:00~17:00(月曜日~金曜日)

適格請求書・登録番号 T6030001074753

税金ホットライン 詳細

掲載日:2026.06.29

インボイス経過措置について(8割控除は段階的に7割・5割・3割控除へ)

インボイス制度における仕入税額控除の経過措置が見直されます

インボイス制度では、原則として、適格請求書発行事業者以外の事業者、たとえば免税事業者などから仕入れを行った場合、その仕入れに係る消費税について仕入税額控除を受けることができません。

ただし、制度開始後の急激な負担を緩和するため、一定期間は、免税事業者等からの課税仕入れについても、消費税相当額の一部を仕入税額控除できる経過措置が設けられています。

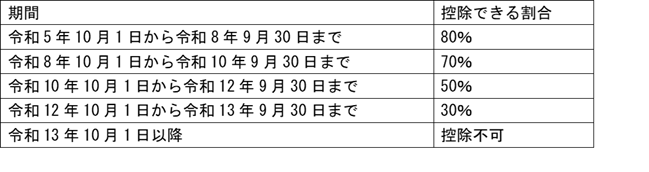

この経過措置について、令和8年度税制改正により、適用期間が延長され、控除できる割合が段階的に見直されます。

具体的には、次のとおりです。

インボイス制度では、原則として、適格請求書発行事業者以外の事業者、たとえば免税事業者などから仕入れを行った場合、その仕入れに係る消費税について仕入税額控除を受けることができません。

ただし、制度開始後の急激な負担を緩和するため、一定期間は、免税事業者等からの課税仕入れについても、消費税相当額の一部を仕入税額控除できる経過措置が設けられています。

この経過措置について、令和8年度税制改正により、適用期間が延長され、控除できる割合が段階的に見直されます。

具体的には、次のとおりです。

- つまり、免税事業者等からの仕入れについては、これまでの80%控除から、今後は70%、50%、30%と段階的に控除割合が縮小され、最終的には仕入税額控除の対象外となります。

また、今回の見直しでは、一のインボイス発行事業者以外の者からの課税仕入れの合計額(税込)が、その年または事業年度で1億円(改正前は10億円)を超える場合、その超える部分については経過措置を適用できないこととされています。この取扱いは、令和8年10月1日以後に開始する課税期間から適用されます。

事業者の皆さまにおかれましては、免税事業者等との取引がある場合、今後の消費税負担や取引条件、経理処理への影響を早めに確認しておくことが重要です。

特に、仕入先のインボイス登録状況や、免税事業者等からの仕入金額が大きい場合には、納付税額に影響が生じる可能性があります。

詳細は以下国税庁HPをご覧ください。

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice-review/index.htm#removal