048-256-3414

受付時間 9:00~17:00(月曜日~金曜日)

適格請求書・登録番号 T6030001074753

税金ホットライン 詳細

掲載日:2024.04.22

インボイス制度の取扱い

インボイス制度の取扱いを、改正項目を含めていくつかご紹介します。

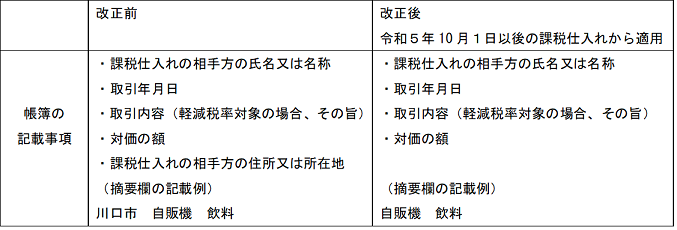

(1)インボイス関連の見直し

令和6年度税制改正においてインボイス関連の見直しがありました。いわゆる「自動販売機特例」「回収特例」(入場券のような物品切手等で適格簡易請求書の記載事項が記載されているもの)についてです。

従前は、帳簿に「住所又は所在地」を記載しなければならないこととされていましたが、令和5年10月1日以後に行われる「自動販売機特例」「回収特例」に係る課税仕入れについて、「住所又は所在地」の記載を不要とする取扱いに改められました。

(1)インボイス関連の見直し

令和6年度税制改正においてインボイス関連の見直しがありました。いわゆる「自動販売機特例」「回収特例」(入場券のような物品切手等で適格簡易請求書の記載事項が記載されているもの)についてです。

従前は、帳簿に「住所又は所在地」を記載しなければならないこととされていましたが、令和5年10月1日以後に行われる「自動販売機特例」「回収特例」に係る課税仕入れについて、「住所又は所在地」の記載を不要とする取扱いに改められました。

- (2)売手が負担する振込手数料相当額

売手は、振込手数料相当額について売上値引きとする場合、売手が買手に対して売上げに係る対価の返還等の適用税率は、売上げに係る対価の返還等の基となる課税資産の譲渡等の適用税率に従います。そのため、軽減税率(8%)対象の課税資産の譲渡等を対象とした振込手数料相当額の売上値引きには、軽減税率(8%)が適用されます。 なお、原則として、売手は買手に対して適格返還請求書を交付する必要がありますが、振込手数料相当額は1万円未満となる場合は適格返還請求書の交付義務が免除されることとなります。

(3)出張旅費、宿泊費、日当等

社員に支給する出張旅費、宿泊費、日当等のうち、その旅行に通常必要であると認められる部分の金額については、課税仕入れに係る支払対価の額に該当するものとして取り扱われます。この金額については、一定の事項を記載した帳簿のみの保存で仕入税額控除が認められます。

なお、帳簿のみの保存で仕入税額控除が認められる「その旅行に通常必要であると認められる部分」については、所得税基本通達9-3に基づき判定しますので、所得税が非課税となる範囲内で、帳簿のみの保存で仕入税額控除が認められることになります。

<所得税基本通達9-3(非課税とされる旅費の範囲)>

使用者等からその旅行に必要な運賃、宿泊料、移転料等の支出に充てるものとして支給される金品のうち、その旅行の目的、目的地、行路若しくは期間の長短、宿泊の要否、旅行者の職務内容及び地位等からみて、その旅行に通常必要とされる費用の支出に充てられると認められる範囲内の金品をいうのであるが、当該範囲内の金品に該当するかどうかの判定に当たっては、次に掲げる事項を勘案するものとする。

① その支給額が、その支給をする使用者等の役員及び使用人の全てを通じて適正なバランスが保たれている基準によって計算されたものであるかどうか。

② その支給額が、その支給をする使用者等と同業種、同規模の他の使用者等が一般的に

支給している金額に照らして相当と認められるものであるかどうか。