048-256-3414

受付時間 9:00~17:00(月曜日~金曜日)

適格請求書・登録番号 T6030001074753

税金ホットライン 詳細

掲載日:2024.04.15

令和6年から適用される税制をいくつかピックアップ

税制改正

令和6年から適用される税制をいくつかピックアップしてご紹介します。

(1)賃上げ税制

中小企業向け(青色申告書を提出する中小企業者等又は従業員数1,000人以下の個人事業主)の場合、全雇用者の給与等支給額の増加割合、教育訓練費の増加割合、くるみん認定又はえるぼし二段階目以上の認定で、最大45%の税額控除ができます。さらに、赤字又は黒字であっても課税所得が少ないなどの理由により控除しきれない場合には、最大で5年間の繰越が可能となりました。

(2)交際費

交際費等の内、取引先等との飲食等に係る費用については、今までは飲食等の費用÷参加人数により計算した金額が5,000円以下の場合には交際費等から除外されていました。この基準が10,000円以下に拡大されました。令和6年4月1日以後に支出するものから適用されます。

(3)中小企業倒産防止共済掛金の損金算入(必要経費算入)制限

中小企業倒産防止共済制度(経営セーフティ共済)を一度解約し再加入した場合、損金算入(必要経費算入)が制限されます。具体的には、令和6年10月1日以降に解約をして再加入した場合、解約から2年経過するまでは損金算入(必要経費算入)することができなくなります。2年経過後は損金算入(必要経費算入)することができます。

なお、損金算入(必要経費算入)ができないだけで、加入することはできます。

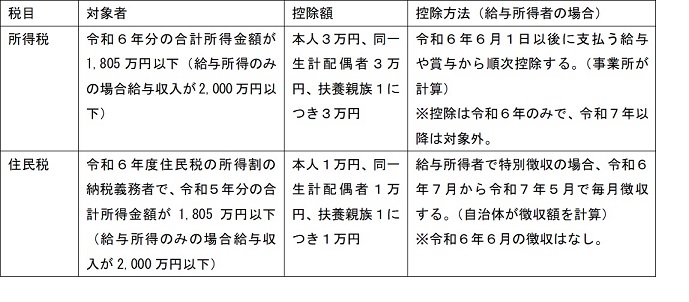

(4)定額減税

概要は以下の通りです。

令和6年から適用される税制をいくつかピックアップしてご紹介します。

(1)賃上げ税制

中小企業向け(青色申告書を提出する中小企業者等又は従業員数1,000人以下の個人事業主)の場合、全雇用者の給与等支給額の増加割合、教育訓練費の増加割合、くるみん認定又はえるぼし二段階目以上の認定で、最大45%の税額控除ができます。さらに、赤字又は黒字であっても課税所得が少ないなどの理由により控除しきれない場合には、最大で5年間の繰越が可能となりました。

(2)交際費

交際費等の内、取引先等との飲食等に係る費用については、今までは飲食等の費用÷参加人数により計算した金額が5,000円以下の場合には交際費等から除外されていました。この基準が10,000円以下に拡大されました。令和6年4月1日以後に支出するものから適用されます。

(3)中小企業倒産防止共済掛金の損金算入(必要経費算入)制限

中小企業倒産防止共済制度(経営セーフティ共済)を一度解約し再加入した場合、損金算入(必要経費算入)が制限されます。具体的には、令和6年10月1日以降に解約をして再加入した場合、解約から2年経過するまでは損金算入(必要経費算入)することができなくなります。2年経過後は損金算入(必要経費算入)することができます。

なお、損金算入(必要経費算入)ができないだけで、加入することはできます。

(4)定額減税

概要は以下の通りです。

- (5)事業承継税制

非上場株式等に係る相続税・贈与税の納税猶予の特例制度について、特例承継計画の提出期限は当初は令和6年3月31日でしたが、令和8年3月31日までに延長されました。

なお、4月22日に、上記(1)賃上げ税制と上記(4)定額減税のセミナーを開催します。詳細はHPまたは弊社までお気軽にお問い合わせください。